中商情报网讯:大健康产业是具有巨大市场潜力的新兴产业,包括医疗产品、保健用品、营养食品、医疗器械、保健器具、休闲健身、健康管理、健康咨询等多个与人类健康紧密相关的生产和服务领域。

大健康是根据时代发展、社会需求与疾病谱的改变,提出的一种全局的理念。它围绕着人的衣食住行以及人的生老病死,关注各类影响健康的危险因素和误区,提倡自我健康管理,是在对生命全过程全面呵护的理念指导下提出来的。它追求的不仅是个体身体健康,还包含精神、心理、生理、社会、环境、道德等方面的完全健康。提倡的不仅有科学的健康生活,更有正确的健康消费等。

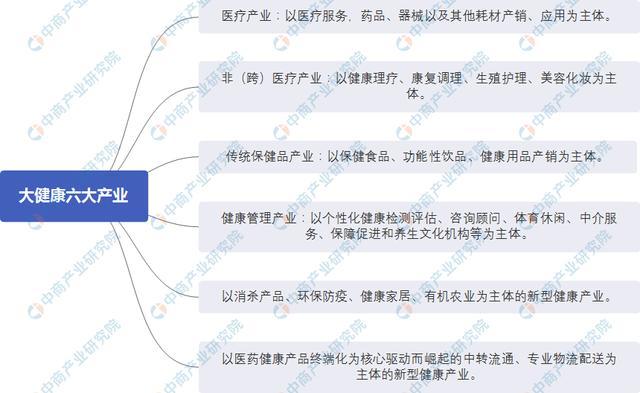

目前,我国健康产业由六大基本产业群体构成:

图表来源:中商产业研究院

健身行业上游包括健身器材、教练培训、课程研发;中游包括线下健身房、O2O服务平台、健身APP,覆盖线上线下各类健身场景;下游包括数据管理、社交平台、信息查找、运动周边,满足消费者不同衍生需求。

资料来源:中商产业研究院整理

近年来,中国健身行业市场规模一直保持增长趋势,2020年中国健身行业市场规模达3362亿元,同比增长8.03%,预计2022年市场规模将进一步增长至3890亿元。

数据来源:中商产业研究院整理

目前,中国健身行业市场规模主要分为健身设备、健身俱乐部及工作室及在线健身,占比分别为49%、36%及15%。虽然在线健身的占比并不高,但由于疫情的影响,运动健身逐渐得到重视,传统健身房受到影响,健身线上化趋势开始增强。

数据来源:iiMedia、中商产业研究院整理

资料来源:中商产业研究院整理

更多资料请参考中商产业研究院发布的《中国大健康行业市场前景及投资机会研究报告》,同时中商产业研究院还提供产业大数据、产业情报、产业研究报告、产业规划、园区规划、十四五规划、产业招商引资等服务。

版权与免责声明:

本网站“行业资讯”板块所刊登文章,若无特别版权声明,均来自网络转载,版权归原作者所有;

文章观点不代表本网立场,其真实性由作者或稿源方负责;

如果您对稿件和图片等有版权及其它争议,请及时与我们联系,我们将核实情况后进行相关删除。

联系电话:18011840036;邮箱:499708785@qq.com